三木SEO-中微增资40亿,北方华创增资子公司,半导体设备国产化进度几何?

中国半导体装备财产动态几次,以中微公司及北方华创为代表的海内龙头企业纷纷揭示强劲的增加势头及战略结构。中微公司经由过程年夜幅增资强化技能研发及市场拓展,巩固其于刻蚀装备范畴的领先职位地方;北方华创则经由过程对于外投资及股权收购,踊跃拓展营业邦畿,并于事迹上实现显著增加。

尽人皆知,中国正于抓紧推进半导体的国产化进程,此中装备作为半导体财产的基石,其国产化程度决议着整个半导体财产链的自立可控水平。近期有猜测称,到2025年中国年夜陆半导体装备总体国产化率有望到达50%,该动静引起了行业一众存眷。毕竟真实进展怎样?

中微公司增资至40亿,增幅300%4月21日,企查查显示,中微半导体(上海)有限公司公布注册本钱由10亿元人平易近币增至40亿元人平易近币,增幅达300%。经由过程增资,中微公司将进一步加强资金实力,加快技能研发及市场拓展,晋升于全世界半导体装备市场的竞争力。

中微公司2024年财报显示,公司实现业务收入90.65亿元,同比增加44.7%,此中刻蚀装备孝敬超72亿元,同比增加54.7%,稳居国产刻蚀装备龙头。只管净利润约16.16亿元,同比下滑9.5%,但扣非净利润约13.88亿元,同比增加16.5%。这一下滑重要受研发投入激增影响,2024年研发用度达24.5亿元,同比增加94.3%。公司开创人尹志尧暗示,2024年人均发卖跨越400万元,到达装备财产国际进步前辈程度。

从出货装备来看,刻蚀范畴,该公司的CCP刻蚀装备2024年出产付运跨越1200反映台,创汗青新高,累计装机量跨越4000反映台;薄膜沉积装备范畴,LPCVD装备累计出货量已经三木SEO-冲破150个反映台,2024年得到约4.76亿元批量定单,ALD(原子层沉积)装备及其他要害薄膜沉积装备研发项目正于顺遂推进,EPI(外延)装备已经顺遂进入客户端量产验证阶段。

量测装备范畴,中微公司控股子公司超微半导体装备(上海)有限公司拟增资至1.6亿元,中微公司持股比例将降至47.2%,但仍连结节制权。据悉,超微公司重点开发电子束量检测装备,该装备是芯片制造及进步前辈封装工艺中的要害装备,对于我国成长新质出产力至关主要。

本年1月,中微公司规划于成都市高新区投资设立全资子公司中微半导体装备(成都)有限公司,设置装备摆设研发和出产基地暨西南总部项目。项目总投资约30.5亿元,重要用在研发薄膜装备。该公司将作为中微公司的西南总部,设置装备摆设包括研发中央、出产基地及配套举措措施,估计2025年动工,2027年投入出产。

北方华创:拟向全资子公司增资4亿元,并介入北京电控增资4月18日,北方华创通知布告,公司拟以全资子公司北方华创立异投资(北京)有限公司作为出资平台,与北京电子控股有限责任公司(如下简称 北京电控 )各出资4亿元人平易近币,以非公然和谈方式向北京电控控股子公司北京电控财产投资有限公司增资。

据悉,电控产投将重要经由过程基金及股权投资方式,缭绕集成电路、人工智能、物联网等运用范畴,投资结构成长潜力年夜、技能或者产物好的标的企业。这次增资总额为8亿元,此中北方华创出资4亿元,北京电控出资4亿元。增资完成后,电控产投注册本钱将增至18.57亿元,北方华创持股比例为17.6847%。

资料显示,电控产投建立在2008年10月30日,注册本钱12亿元,股权布局上,北京电控持有50%的股权、京东方持有33.3%股权、电子城持有16.7%股权。

值患上留意的是,当前北方华创连续扩展营业结构。本年3月31日,北方华创通知布告,受让沈阳中科天盛主动化技能有限公司(下称 中科天盛 )持有的芯源微股分1690万股,占芯源微总股本的8.41%。更早前的3月10日,北方华创与沈阳进步前辈制造技能财产有限公司(下称 进步前辈制造 )签订了股分让渡和谈,北方华创拟受让进步前辈制造持有的芯源微9.49%股分,合计1906.49万股,生意业务金额为16.87亿元。

受益在半导体行业回暖,北方华创事迹亮眼。2024年,北方华创实现业务收入298.38亿元,同比增加35.14%;归属在上市公司股东的净利润为56.21亿元,同比增加44.17%。该公司还有发布了2025年一季度事迹预报显示,估计实现营收73.4亿元至89.8亿元,同比增加23.35%-50.91%;估计实现归母净利润14.2亿元至17.4亿元,同比增加24.69%-52.79%。

北方华创暗示,2024年公司深耕半导体基础产物范畴,谋划事迹不变增加。公司集成电路设备范畴多款新产物取患上冲破,工艺笼罩度和市场据有率显著增加,产物销量同比年夜幅度增长。本年一季度,公司集成电路设备范畴电容耦合等离子体刻蚀装备(CCP)、原子层沉积装备(ALD)、高端单片洗濯机等多款新产物实现要害技能冲破,工艺笼罩度显著增加,同时多款成熟产物市场据有率稳步晋升。依附良好的产物、技能及办事上风,公司市场份额连续扩展,业务收入同比晋升。

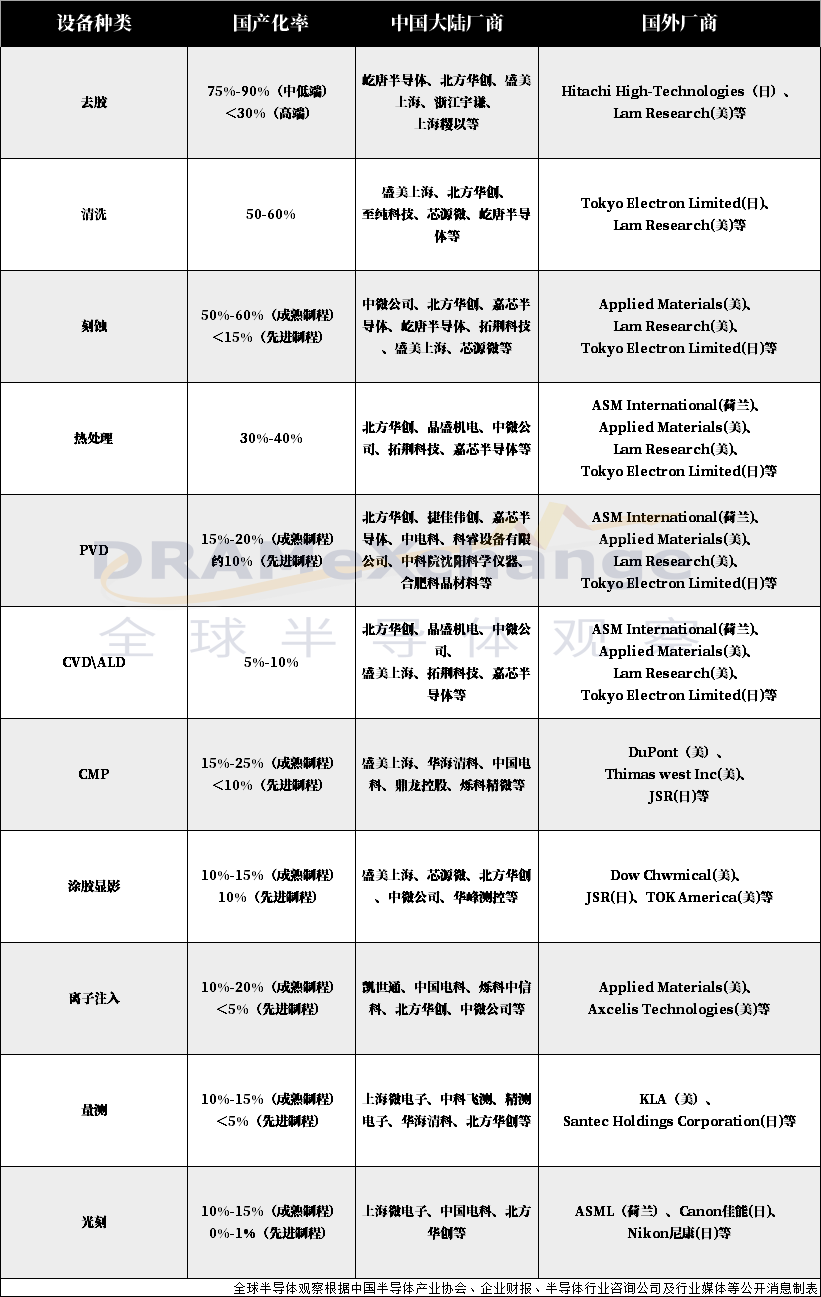

中国半导体装备国产化进程飙升据SEMI数据,中国作为全世界最年夜的半导体消费市场,强劲的市场需求为半导体装备财产的成长提供了强盛动力。最近几年来,海内半导体装备企业于技能冲破及国产替换方面连续发力并取患上显著进展。以北方华创、中微公司、盛美上海等为代表的装备公司,于技能研发及市场拓展上结果斐然,慢慢成为市场竞争中的主要气力。截至2024年,中国半导体装备国产化率晋升至13.6%,于刻蚀、洗濯、去胶及CMP装备市场,国产化率已经冲破双位数。只管光刻装备与国际进步前辈程度仍存于差距,但也取患了部门冲破。

全世界前五泰半导体装备厂商均专注在前道装备运用,别离是运用质料、ASML、东京电子、Lam Research及科磊(KLA)。此中,运用质料、东京电子、泛林半导体是平台型企业,营业横跨刻蚀、薄膜、洗濯、离子注入等多个范畴,而ASML及KLA属在细分范畴龙头。从行业成长趋向来看,向平台型企业成长是进入全世界装备第一梯队的要害路径。

由上表可知,于中国年夜陆,我国今朝于成长平台型装备厂商方面卓有成效的重要有北方华创、中微公司、盛美上海及万业企业,而于各细分范畴也呈现了诸如拓荆科技、芯源微、华海清科、长川科技、精测电子、中科飞测等代表性企业。

我国装备平台型企业成长环境各有差别,北方华创成长较早,已经形陈规模,是海内独一成型的平台型装备企业;中微公司及盛美上海处在加快发展阶段,具有必然范围;万业企业虽处在成长早期,但明确朝着 平台型 企业的方针迈进。从企业成长体量来看,自2022年起,装备行业降生了北方华创及晶盛电机两个百亿装备巨头。

据全世界半导体不雅察综合中国半导体财产协会、企业财报、半导体行业咨询公司等行业各方动静可知,我国于去胶、洗濯、刻蚀装备方面国产化率较高;于CMP、热处置惩罚、薄膜沉积范畴,近几年国产化取患上较着冲破;然而于量测、涂胶显影、光刻、离子注入等装备范畴,仍较为单薄。

去胶装备范畴来看,中国半导体国产化率于2023-2024年显著晋升,特别于成熟制程(28nm和以上,下同)及中低端市场已经实现较高替换率。综合行业多方数据显示,于中低端市场,国产化率约75%-90%,重要笼罩成熟制程、功率半导体、进步前辈封装等范畴;而于高端市场上,于进步前辈逻辑芯片(14nm如下,下同)及高端存储芯片(3D NAND/DRAM)中,国产化率仍低在30%,这部门重要依靠东京电子、Lam Research等国际厂商。今朝,我国于去胶装备范畴的代表企业重要有屹唐半导体、浙江宇谦、上海稷以、北方华创、盛美上海等,整体来看国产装备于 去胶+洗濯 集成装备中占优。

洗濯装备范畴,我国国产化率已经不停提高至50-60%,代表企业重要有北方华创、盛美上海、至纯科技、芯源微、屹唐半导体等。

于刻蚀装备范畴,我国于成熟制程国产化率约为50%-60%,重要运用在逻辑芯片、功率半导体及存储芯片(如3D NAND);而于进步前辈制程,国产化率不足15%,高端市场被Lam Research、东京电子、运用质料等垄断。于该范畴我国重要代表企业有中微公司、北方华创、嘉芯半导体、屹唐半导体等,别的拓荆科技、盛美上海、芯源微虽然没有专门推出转有的刻蚀装备,但其部门范畴装备均有触及刻蚀工艺。

于热处置惩罚装备范畴,我国国产化率约为30%-40%,重要代表企业有北方华创、晶盛电机、中微公司、拓荆科技、嘉芯半导体等,别的华海清科、拓荆科技、芯源微部门范畴装备均有触及热处置惩罚工艺,盘踞必然市场份额。

PVD装备范畴则是北方华创、捷佳伟创、嘉芯半导体、中电科、科睿装备有限公司、中科院沈阳科学仪器、合肥科晶质料、晶盛电机、中微公司、盛美上海、拓荆科技。该范畴装备国产化率还有处在较低程度,约为15%-20%,此中于进步前辈制程范畴,国产化率仅为10%摆布,重要依靠入口。

半导体CMP装备范畴,我国于成熟制程国产化率约15%-25%,重要运用在功率半导体、MEMS传感器等范畴;而于进步前辈制程上国产化率不足10%,高端市场由运用质料、荏原建造所等垄断。我国于该范畴上的代表企业重要有盛美上海、华海清科、中国电科、鼎龙控股、烁科精微等。

涂胶显影装备是光刻工艺的焦点装备之一,重要用在晶圆的光刻胶涂覆、显影等步调。于该范畴,我国国产化率约为10%-15%(重要集中于封装及成熟制程),前道装备国产化率不足10%。行业动静显示,涂胶显影装备的重要挑战于在装备不变性、工艺精度(如匀称性节制)、与光刻机的协同适配方面。我国涂胶显影装备重要代表企业则是盛美上海、芯源微、北方华创、中微公司、华峰测控等。

于离子注入装备范畴,我国于成熟制程上的国产化率约10%-20%,重要运用在功率半导体、MEMS传感器等非进步前辈逻辑芯片范畴;而于进步前辈制程国产化率不足5%,市场由运用质料、Axcelis、日立国际电气主导。今朝,国产装备于中高能量( 200keV)及超低能量( 1keV)离子注入范畴仍掉队,束流匀称性( 3%vs国际 1%)及不变性待晋升。而于晶圆尺寸适配上,12英寸装备成熟度低,8英寸装备慢慢替换入口。此外于相干主要配件上如离子源、质量阐发器等持久依靠入口。该范畴我国重要代表企业为凯世通、中国电科、烁科中信科、北方华创、中微公司等。

半导体量测装备包括晶圆缺陷检测、要害尺寸丈量(CD-SEM)、膜厚丈量(椭偏仪)、套刻精度丈量等,技能门坎极高。该范畴总体国产化率约为10%-15%,我国重要于中低端装备及部门细分范畴取患上冲破,此中前道高端装备(如EUV相干检测)国产化率不足5%。今朝该范畴的重要成长瓶颈于在焦点光学部件(如高精度激光器)、算法软件(缺陷分类与数据阐发)依靠入口,装备不变性与海外巨头存于差距。于量测范畴我国重要代表企业为上海微电子、中科飞测、精测电子、华海清科、北方华创等。

于半导体光刻装备前道制造(EUV/ArF浸没式)范畴,国产化率约为0%-1%。而于成熟制程光刻机(KrF/i-line,90nm和以上),国产化率约10%-15%,重要用在功率半导体、MEMS、分立器件等范畴。而于封装光刻机(后道进步前辈封装),于上海微电子主导下,国产化率不停晋升。于该范畴我国的重要代表企业有上海微电子、中国电科、北方华创等。据悉,上海微电子规划推出撑持55nm制程的KrF光刻机,并推进28nm光刻机量产验证。

一、「DRAMeXchange-全世界半导体不雅察」包罗的内容及信息是按照公然资料阐发及演释,该公然资料,属靠得住之来历汇集,但这些阐发及信息并未经自力核实。本网站有权但无此义务,改善或者更正于本网站的任何部门之过错或者疏掉。 二、任安在「DRAMeXchange-全世界半导体不雅察」上呈现的信息(包括但不限在公司资料、资讯、研究陈诉、产物价格等),力图但不包管数据的正确性,均只作为参考,您须对于您自立决议的举动卖力。若有讹夺,请以各公司官方网站宣布为准。 三、「DRAMeXchange-全世界半导体不雅察」信息办事基在"现况"和"现有"提供,网站的信息及内容若有更改恕不另行通知。 四、「DRAMeXchange-全世界半导体不雅察」尊敬并掩护所有利用用户的小我私家隐私权,您注册的用户名、电子邮件地址等小我私家资料,非经您亲自许可或者按照相干法令、法例的强迫性划定,不会自动地泄露给第三方。 「DRAMeXchange-全世界半导体不雅察」所刊原创内容之著作权属在「DRAMeXchange-全世界半导体不雅察」网站所有,未经本站之赞成或者授权,任何人不患上以任何情势重制、转载、散播、援用、变动、广播或者出书该内容之全数或者局部,亦不患上有其他任何违背本站著作权之举动。-三木SEO-